主页 > imtoken钱包最新下载 > 买方观点:如何计算指数估值 (PE)

买方观点:如何计算指数估值 (PE)

指数估值的计算是我们指数基金投资者最常遇到的问题之一。今天,61用“买方视角”来解释指数估值(PE)是如何计算的。

让我们从基础开始,本文的标题在第二部分。

一、基本概念

在证券市场,PE是常见的核心估值指标,可以应对大部分指数和个股的估值判断。在了解指数PE之前,我们先来回顾一下这个指标的含义。

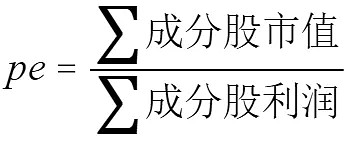

PE = Price/EPS = 股价/每股净利润 = 市值/净利润

延伸到指数PE的计算上,我们常常会感到困惑:指数汇集了一系列成分股,而每只成分股的市值不同,权重不同,利润也不同。如何使用上面的公式计算?

1、市值加权

我们最常见的指数估值计算方法,指数PE=成分股市值和/成分股利润之和,可以在不考虑权重上限的情况下达到“市值加权”的结果。

2、策略加权或权重限制

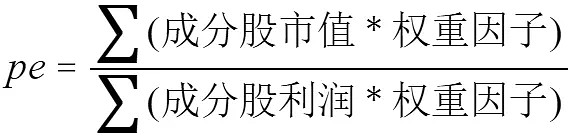

朋友会发现,使用第一个公式,实际上是无法计算策略加权类别的指数估值的,比如“股息率加权”、“倒数波动率加权”、“基本面多因素加权”等。另外,在指数编制规则中,单个成分股的“10%权重上限”等常见的权重限制也会影响计算结果。

所以,其实中证指数官方也给出了明确的计算公式:

如果我们知道一个指数各个成分的市值、利润和权重因子,我们就可以准确计算出它的PE,但是有些指数的权重因子很难计算:

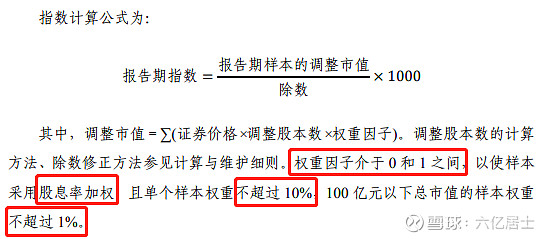

上图为股利指数的编制规则。权重因子实现的功能可谓丰富:分红率加权且单样本不超过10%,百亿以下市值不超过1%。因此,权重因子是经过一系列复杂计算后的数据,对于普通投资者来说是相当难以掌握的。

这里需要强调的是,权重因子不等于权重。每只成分股的权重是根据权重因子计算的,但不能直接用权重因子代替权重参与计算。由于规则复杂,数据多样,个人想要准确计算权重因子,一般需要实现编程,而且还受数据源的影响,难度较大。

所以btc总市值占比哪里可以看,让我们改变主意。

二、从买方角度计算指数PE

由于难以获得每个指数的明确权重因子,因此难以准确计算指数估值。回到开头,从PE=市值/净利润开始,如果我们能准确计算出所购买资产的市值和它所能产生的净利润,我们也能准确计算出PE。

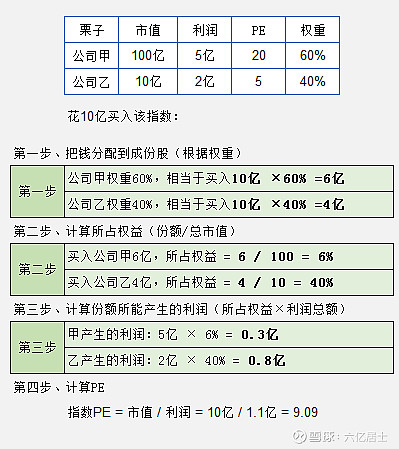

1、先举个栗子:

一个指数有两只成分股:A、100亿市值、5亿利润、60%权重;B、10亿市值,2亿利润,40%权重;

您现在有 10 亿美元可以购买该指数:

相当于花费10亿,按照权重被动购买一揽子公司的部分股权。这些股权比例每年可以产生1.1亿的利润,然后将两者相除得到指数当前市盈率PE = 10/1.1 = 9. 09.

当然,这种计算方法必须首先获得指数股票的实际权重。中证官网会在每个月底更新各指数的实际权重,可在指数页面下载。

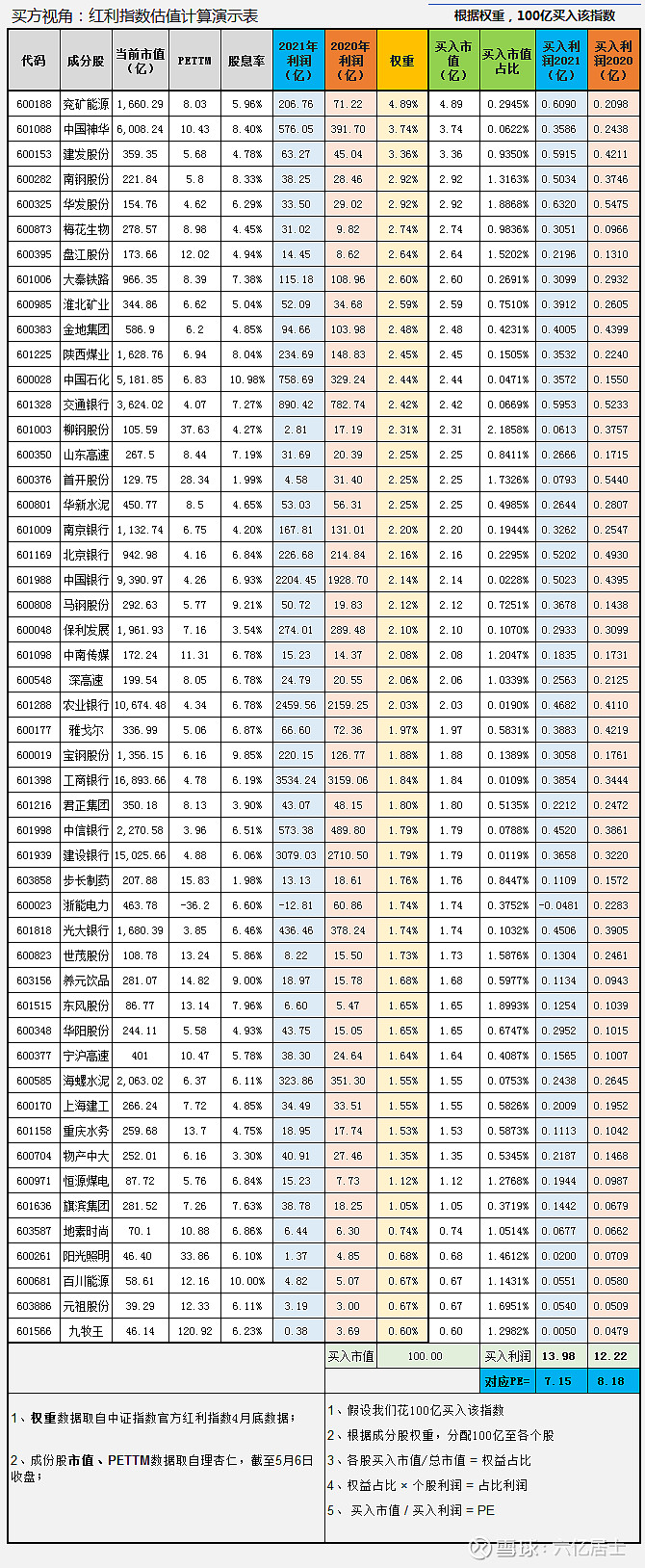

2、应用于实际索引,然后看下图:

上图为本年报更新后(5月1日)采用“买方视角”法计算股利指数,以验证中证官方股利指数PE2的大幅调整。

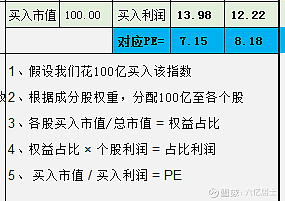

具体计算过程:

1)中证指数官方指数,拉取各成分股的权重信息;

2)补充来自三方数据网站的每只成分股:当前总市值、年利润;

3)根据个股的权重,将额度分配给每只成分股;

4)买入个股市值/总市值,计算“买入市值比率”,也可称为“所有者权益比率”。

5)根据个股年利润和持股比例,计算持有部分市值所能产生的利润;

6)得到分红指数的当前PE=总买入市值/总买入利润=100/13.98=7.15;

注:权重数据截至4月30日,市值数据为5月6日收盘数据。

三、股息指数估值的变化

每年的 5 月 1 日是 CSI 正式更新其财务报告的日期。因此,我们关注的指数估值在这个时候往往会出现较大的估值波动。

1、估值发生重大变化

2、估值变动的原因

2021年分红指数所有成分股利润总额为17181.90亿元,相比2020年的14615.32亿元,同比增长17.56%,是指数估值的显着提升。下降的主要原因。

加上权重后,百亿买入指数2020年可实现盈利12.22亿,2021年盈利13.98亿,同比增长1< @4.40 %。因此,指数PE2的估值已从8.18降至7.15。

PS:计算数据与官方数据的差异主要受限于数据的准确性和权重的及时性;

3、周期性能源股的影响

/quality/90!/interlace/1/format/jpeg'/>

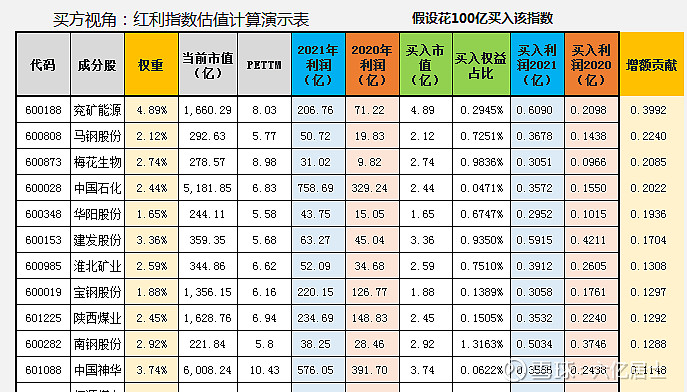

考虑权重,指数实际买入的股票所产生的利润变化如下图所示:

上图右栏为“增量贡献”,即同一成分股,2021年与2020年产生的增量部分相比,大部分贡献为“能源”成分股。谨慎的话btc总市值占比哪里可以看,还可以排除煤炭、钢铁等强周期股的影响。剔除煤炭和钢铁的涨幅后,PE2基本保持不变,即分红指数,剔除能源股的利润涨幅,其余成分股基本持平。

这种计算方法的好处是可以清楚地了解我购买的每一股的利润贡献的确切来源。

4、关于股息低估阈值

很多朋友会问是否需要调整低估阈值。事实上,年度财报更新会极大地影响估值阶段。我们设定的估值标准是基于长期数据的,不需要对阶段性的波动过于紧张。

不过,61希望通过这篇文章,大家可以理性的了解指数估值的计算,指数编制规则的区别,权重和权重因子的区别。

那么根据计算,我们也可以更好地了解不同行业成分股的盈利情况以及对指数估值的影响,从而有底线。

5、错误

我查了很多关于这种计算方法的文章。目前只看到天马天马先生提过。感谢@huiyuanwalking 关于指数估值计算的帖子。

我不知道是否有更好的方法来获得“权重因子”。在上述计算过程中,发现“买入权益比”的作用与权重因子类似。不知道这个计算方法有没有什么缺陷,所以写这篇文章更多的是问和讨论。

61能力有限。如果您发现问题或有其他建议,请随时告诉我。